大学無償化(高等教育無償化)が2018年12月28日に閣僚会議で決定されました。

そして、2019年04月11日には衆議院を通過しました。

いつから施行されるのか?どんな内容なのか?所得制限や資産など無償化の対象は?私立大学など対象大学は?デメリットはあるの?様々な疑問が湧いてきます。

今回は、大学無償化(高等教育無償化)の対象大学など詳細を解説していきます。

この記事を読むのに必要な時間は約 16 分です。

- 1 2018年12月28日の閣僚会議から

- 2 大学無償化の目的、方法は?

- 3 大学無償化法はいつから?2020年4月から

- 4 大学無償化法の所得制限について

- 5 返済不要の給付型奨学金の支給

- 6 大学無償化法の対象大学は?

- 7 国立大学、公立大学、私立大学、短大、専門学校の減免対象額

- 8 入学後にも学生に要件が課される

- 9 大学無償化法の財源について

- 10 在学中の学生も無償化の対象になる?

- 11 高等教育の負担軽減の具体的方策について

- 12 大学の学費の目安について

- 13 大学無償化法は国公立だけでいい

- 14 大学無償化(高等教育無償化)のデメリットは?

- 15 いまいちな制度になりそう

- 16 大学無償化法(高等教育無償化)の元々出ていた案について

2018年12月28日の閣僚会議から

2018年12月28日の閣僚会議で決定されたことを中心に現在まで決定していることを、要件をかいつまんで簡単に紹介します。

細かい内容は文部科学省のPDFに載っていますが、少しわかりにくいんですよね。

大学無償化の目的、方法は?

公式に発表されている高等教育無償化についての趣旨は以下の通りです。

高等教育の無償化の趣旨

低所得者世帯の者であっても、社会で自立し、活躍することができる人材を育成する大学等に修学することができるよう、その経済的負担を軽減することにより、我が国における急速な少子化の進展への対処に寄与するため、真に支援が必要な低所得者世帯の者に対して、

①授業料及び入学金の減免と②給付型奨学金の支給を合わせて措置する。

つまり、低所得者でも高度な教育を受ける機会を与えて、若い人材を育てよう、ということです。

そして、その方法は授業料等減免制度の創設と給付型奨学金の支給の拡充という大きな二つの柱で行われます。

後ほど、詳細を説明します。

大学無償化法はいつから?2020年4月から

まずは、大学無償化法はいつから施工されるのか?というのが気になりますよね。

大学無償化法(高等教育無償化)は、2020年(令和2年)の4月から開始されます。

もうあっというまですね。しかし、本当に無償化されるのか不安ではないですか?

所得制限などの無償化の対象はどうなるのか気になりますよね。

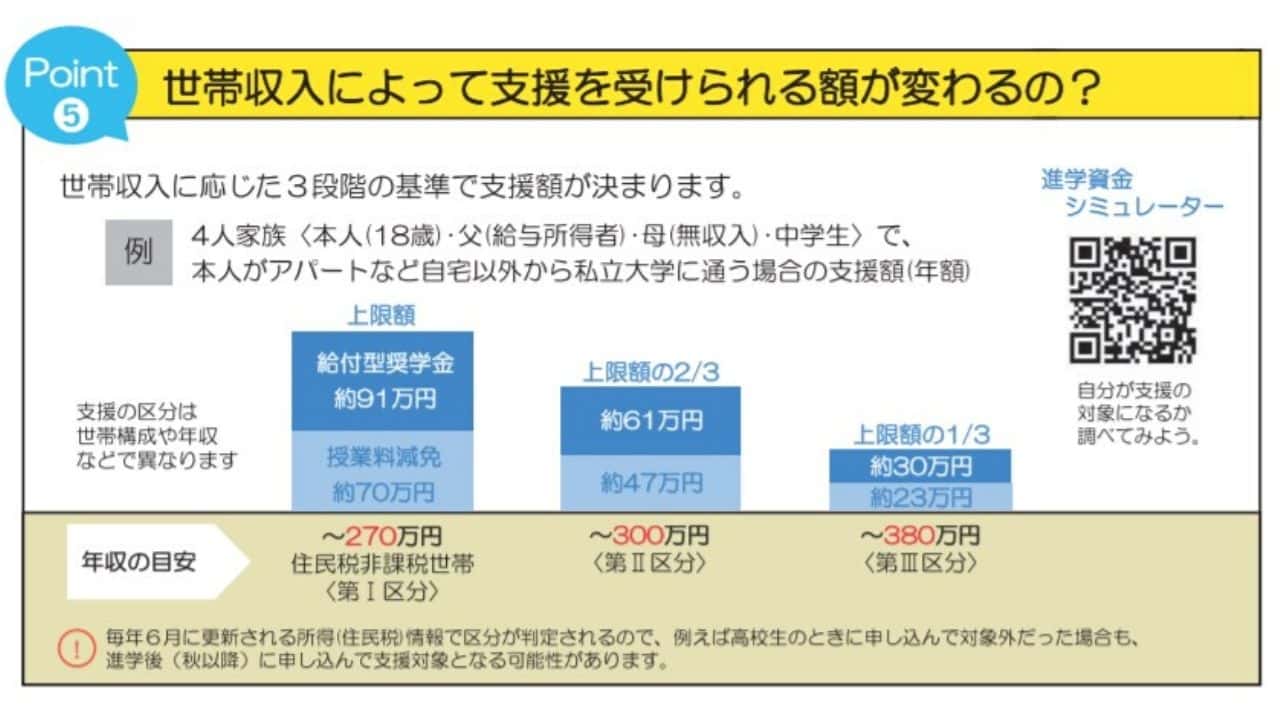

大学無償化法の所得制限について

大学無償化法(高等教育無償化)は、全員無償化されるわけではありません。

所得制限があるんですね。

授業料については、おおよそ以下の通りの認識で問題ありません。

| ①年収250万円未満(住民税非課税世帯) | 国公立大学の場合、全額免除、私立大学の場合、約70万円減免。 |

|---|---|

| ②年収300万円未満の世帯 | ①の額の3分の2を支給 |

| ③年収380万円未満の世帯 | ①の額の3分の1を支給 |

入学金・授業料の減免上限額の考え方については、以下のようになります。

<上限額の考え方>

(国公立)

入学金・授業料ともに、省令で規定されている国立の学校種ごとの標準額までを減免。

(私立)

入学金については、私立の入学金の平均額までを減免。

授業料については、国立大学の標準額に、各学校種の私立学校の平均授業料を踏まえた額と国立大学の標準額との差額の2分の1を加算した額までを減免。

現高校生向けのリーフレット

イメージ図として、日本学生支援機構(JASSO)がリーフレットを公開しています。

その一部が以下になります。

現大学生向けのリーフレット

大学生向けもイメージ図として、日本学生支援機構(JASSO)がリーフレットを公開しています。

その一部が以下になります。

返済不要の給付型奨学金の支給

大学無償化法の大きな柱の一つである、給付型奨学金の支給の拡充についてです。

元々、給付型の奨学金制度は存在していましたが、その金額や基準が変更になります。

現行の制度

- 国立:月2万円(授業料全額免除対象の場合は0円)

- 公立:月2万円

- 私立:月3万円

- 国立:月3万円(授業料全額免除対象の場合は月2万円)

- 公立:月3万円

- 私立:月4万円

新制度

ただ、年収250万円未満(住民税非課税世帯)については、現行の制度よりも手厚くなることが決定されました。

- 国公立:約35万円

- 私立:約46万円

- 国公立:約81万円

- 私立:約91万円

給付奨学金の申請スケジュール

| 5、6月 | 調べる | 自分が給付型奨学金の支給対象か調べる → JASSO 進学資金シミュレーション |

|---|---|---|

| 7月頃 | 申請する | 高校等から申請書類をもらって申請する。※保護者と本人のマイナンバーの提出が必要 |

| 9月20日頃 | 確認 | 対象となる大学等が決定されるので、進学先が対象になっているかを確認する |

| 12月頃 | 決定 | 審査結果がJASSOから高校等に届く |

| 2020年4月 | 支援の開始 | 進学後に進学届をJASSOに提出すると、4月または5月に最初の支給額が振込スタート |

大学無償化法の対象大学は?

支援対象となる学校種

公式資料の内容を見る限り、「大学・短期大学・高等専門学校・専門学校」となっています。

私は元々、案の時点から注目していたのですが、対象は国公立大学のみでいいと思っていました。

しかし、どうやら私立大学も対象になるようです。

それどころか、短期大学や高専、専門学校も対象になります。

大学等の要件(機関要件)

まずは、公式資料の内容をご覧ください。

○ 大学等での勉学が職業に結びつくことにより格差の固定化を防ぎ、支援を受けた学生が大学等でしっかりと学んだ上で、社会で自立し、活躍できるようになるという、今回の支援措置の目的を踏まえ、対象を学問追究と実践的教育のバランスが取れている大学等とするため、大学等に一定の要件を求める。

1.実務経験のある教員による授業科目が標準単位数(4年制大学の場合、124単位)の1割以上、配置されていること。

※ 例えば、オムニバス形式で多様な企業等から講師を招いて指導を行っている、学外でのインターンシップや実習等を授業として位置付けているなど主として実践的教育から構成される授業科目を含む。

※ 学問分野の特性等により満たすことができない学部等については、大学等が、やむを得ない理由や、実践的教育の充実に向けた取組を説明・公表することが必要。2.法人の「理事」に産業界等の外部人材を複数任命していること。

3.授業計画(シラバス)の作成、GPAなどの成績評価の客観的指標の設定、卒業の認定に関する方針の策定などにより、厳格かつ適正な成績管理を実施・公表していること。

4.法令に則り、貸借対照表、損益計算書その他の財務諸表等の情報や、定員充足状況や進学・就職の状況など教育活動に係る情報を開示していること。

〔経営に課題のある法人の設置する大学等の取扱い〕

★ 教育の質が確保されておらず、大幅な定員割れとなり、経営に問題がある大学等について、高等教育の負担軽減により、実質的に救済がなされることがないよう、文部科学省の「学校法人運営調査における経営指導の充実について」(平成30年7月30日付30文科高第318号高等教育局長通知)における「経営指導強化指標」を踏まえ、次のいずれにもあたる場合は対象としないものとする。

法人の貸借対照表の「運用資産-外部負債」が直近の決算でマイナス法人の事業活動収支計算書の「経常収支差額」が直近3カ年の決算で連続マイナス直近3カ年において連続して、在籍する学生数が各校の収容定員の8割を割っている場合なお、専門学校に適用する際の指標は、大学の指標を参考にしつつ設定する。

正直、何が言いたいのかわかりにくいですよね。

簡単に説明すると、

ということです。

具体的に支援の対象となっている大学・短大・高専・専門学校

2019年9月20日現在、高等教育無償化の対象となる具体的な学校名が公表されました。

かなりの数になるので、公式資料の方をご確認ください。

国立大学、公立大学、私立大学、短大、専門学校の減免対象額

今回、大学無償化法の大きな柱である、授業料等減免制度の創設という名前から想像が付くと思いますが、実は無償化されるのはごく一部の世帯のみです。

具体的な対象は、減免額が多い『年収250万円未満(住民税非課税世帯)』の場合です。

住民税非課税世帯の減免額

住民税非課税世帯については、国公立大学であれば基本的に全額免除の扱いです。

私立大学でも、国公立大学との差額が多くなければ全額免除されることになります。

国公立 私立 入学金 授業料 入学金 授業料 大学 約28万円 約54万円 約26万円 約70万円 短期大学 約17万円 約39万円 約25万円 約62万円 高等専門学校 約8万円 約23万円 約13万円 約70万円 専門学校 約7万円 約17万円 約16万円 約59万円

年収300万円未満世帯の減免額

年収300万円未満世帯の場合、住民税非課税世帯の3分の2が減免額となるという原則に従うと、以下の計算結果となります。

| 国公立 | 私立 | |||

|---|---|---|---|---|

| 入学金 | 授業料 | 入学金 | 授業料 | |

| 大学 | 約19万円 | 約36万円 | 約17万円 | 約47万円 |

| 短期大学 | 約11万円 | 約26万円 | 約17万円 | 約41万円 |

| 高等専門学校 | 約5万円 | 約15万円 | 約9万円 | 約47万円 |

| 専門学校 | 約5万円 | 約11万円 | 約11万円 | 約39万円 |

年収380万円未満の世帯

年収380万円未満世帯の場合、住民税非課税世帯の3分の1が減免額となるという原則に従うと、以下の計算結果となります。

| 国公立 | 私立 | |||

|---|---|---|---|---|

| 入学金 | 授業料 | 入学金 | 授業料 | |

| 大学 | 約9万円 | 約18万円 | 約9万円 | 約23万円 |

| 短期大学 | 約6万円 | 約13万円 | 約8万円 | 約21万円 |

| 高等専門学校 | 約3万円 | 約8万円 | 約4万円 | 約23万円 |

| 専門学校 | 約2万円 | 約6万円 | 約5万円 | 約20万円 |

入学後にも学生に要件が課される

まずは、公式資料の内容をご覧ください。

学業・人物に係る要件

- 支援措置の目的は、支援を受けた学生が大学等でしっかり学んだ上で、社会で自立し、活躍できるようになること。進学前の明確な進路意識と強い学びの意欲や進学後の十分な学習状況をしっかりと見極めた上で学生に対して支援を行う。

- 高等学校在学時の成績だけで否定的な判断をせず、高校等が、レポートの提出や面談等により本人の学習意欲や進学目的等を確認。

- 大学等への進学後は、その学習状況について厳しい要件を課し、これに満たない場合には支援を打ち切ることとする。

次のいずれかの場合には、直ちに支援を打ち切る。なお、その態様が著しく不良であり、懲戒による退学処分など相応の理由がある場合には支援した額を徴収することができる。 次のいずれかの場合には、大学等が 「警告」を行い、それを連続で受けた場合には支援を打ち切る。

- 退学・停学の処分を受けた場合

- 修業年限で卒業できないことが確定した場合

- 修得単位数が標準の5割以下の場合

- 出席率が5割以下など学習意欲が著しく低いと大学等が判断した場合

- 修得単位数が標準の6割以下の場合

- GPA(平均成績)等が下位4分の1の場合(斟酌すべきやむを得ない事情がある場合の特例措置を検討中)

- 出席率が8割以下など学習意欲が低いと大学等が判断した場合

その他

- 現在の給付型奨学金の取扱いと同様に、以下を要件とする。

・日本国籍、法定特別永住者、永住者又は永住の意思が認められる定住者であること。

・高等学校等を卒業してから2年の間までに大学等に入学を認められ、進学した者であって、過去において高等教育の無償化のための支援措置を受けたことがないこと。

・保有する資産が一定の水準を超えていないこと(申告による。)。- 在学中の学生については、直近の住民税課税標準額や学業等の状況により、支援対象者の要件を満たすかどうかを判定し、支援措置の対象とする。また、予期できない事由により家計が急変し、急変後の所得が課税標準額に反映される前に緊急に支援の必要がある場合には、急変後の所得の見込みにより、支援対象の要件を満たすと判断される場合、速やかに支援を開始する。

簡単に説明すると、「真面目に勉強しない学生は支援を打ち切るよ」ということです。

高等学校在学時の成績だけで否定的な判断はせず、本人の今後の学習意欲も考慮してくれるようです。

大学無償化法の財源について

基本的に、学校の管轄機関が財源になります。

国立であれば、国が出しますし、公立であれば都道府県市区町村といった形です。

在学中の学生も無償化の対象になる?

もちろん、在学中の学生であっても上記の条件に当てはまれば無償化、または減免の対象になります。

高等教育の負担軽減の具体的方策について

文部科学省が提供している「高等教育の負担軽減の具体的方策について」では更に具体的な方策が載っています。

詳細が知りたい方は、参照するとよいでしょう。

大学の学費の目安について

大学無償化法が実現されるとして、どのくらい家計が助かるのかわからないと意味がないですよね。

実際に、現代の大学の学費は年々高くなっていますので、現状の大学の学費の目安を見ていきましょう。

文部科学省が公表している平成29年度の調査では、以下の通りです。

- 国立大学:授業料(535,800円)、入学料(282,000円)

※授業料は17年度、入学料は14年度より変更なし) - 公立大学:授業料(538,294円)、入学料(394,225円)

- 私立大学:授業料(877,735円)、入学料(253,461円)

※平成28年度の調査結果

(文部科学省 私立大学等の平成28年度入学者に係る学生納付金等調査結果について 平成28年度私立大学等入学者に係る初年度学生納付金平均額(定員1人当たり)の調査結果についての『(参考資料)国公私立大学の授業料等の推移(PDF)』から抜粋)

4年間と考えると、

- 国立大学:計2,425200円

- 公立大学:計2,547,401円

- 私立大学:計3,764,401円

上記はあくまで目安の金額です。大学や学部によって掛かる費用はピンキリ・・・ですからね。

そしてもちろん、大学生活には授業料以外のその他費用もかかります。

学習道具・教材や、生活費・交通費、などなど・・・ 色々ありますよね。

これは、給付型奨学金で賄うことを想定しています。

大学無償化(高等教育無償化)が始まったのはいいことですが、まだまだ対象枠が少ないのが事実です。それに進学費用は学費だけじゃありませんよね。この記事では、大学等に進学するとかかる学費以外の費用についてまとめました。[s[…]

大学無償化法は国公立だけでいい

大学無償化法について、私が対象にしてほしいのは、「国公立大学」のみです。 (案の内容を見ると、国立大学と公立大学のみが全額免除のようですね。)

どうしても「無償の国公立大学」ではなく、「(もちろん有償の)私立大学」に行きたい場合は、 自分で奨学金を借りてでも行くと思います。

個人的には、世間でいう『Fラン大学』は早々に潰れてほしいです。

私は、低収入世帯で育ったわけではありませんが、兄弟が多いこと、父親の仕事が自己出費の多い職業だったこと等を理由に、結果的に裕福な家庭ではありませんでした。

もちろん、大学進学費用を両親が負担してくれるほど余裕もありません。

田舎育ちということもあり、国公立大学が自宅から通える距離になかったため、国公立大学にいくにはどうしても一人暮らしをする必要があります。

上記の理由からも、所得制限だと意味がないこともわかりますね。その当時の私は、「奨学金を借りて」「アルバイト尽くしの大学生活」を送りたいとは思っていませんでした。

私のように、「借金をしてまで大学に行きたい」と思う人はいなくても、 国公立大学が無償化となれば大学進学を選ぶ人は多くなるでしょう。

大学には、学べることが沢山あると聞きます。

私は 未来ある子供達に、親の収入のせいで大学進学を諦めるようなことをさせたくありません。

そのためにも、この大学無償化法(高等教育無償化)、念入りな調査と議論で、いい制度になっていただきたいですね。(案の中には、成績の悪い生徒への免除を打ち切るものもあるようです。)

高校の義務教育化についての記事も書いています。

>>高校の義務教育化!メリット・デメリットは?様々な視点から感じること

幼児教育の無償化についても記事を書いています。

大学無償化(高等教育無償化)のデメリットは?

もちろん、こういった新しい制度にはメリットだけでなくデメリットが存在します。主に、世間で騒がれているものを紹介しましょう。

既に大学を卒業している人からすると不公平・ずるい

既に大学を卒業済であったり、金銭的な理由から大学進学を諦めた人たちからすると、大学無償化法(高等教育無償化)は不公平でずるいと感じる人がいるようです。しかし、それはおかしな話です。

よりよい世の中にするために制度の改正があるのです。

未来ある若者の学力向上の妨げが金銭面というのは、先進国としては恥ずかしいです。

大学無償化法に使う財源がもったいない

大学無償化法には、莫大な予算がかかります。

※2019年04月11日の衆議院で発表された試算額は、最大で7800億円

そのための財源は税金ですので、大人からすると面白くないと思う人もいるでしょう。

しかし、若者が育たなければ国は衰えていくばかりです。未来への投資だと思いましょう。

いまいちな制度になりそう

懸念していた年収制限は残りそうです。となると、「貧乏ではないが大学には行けない」という子供たちは救われそうにありません。

費用が足りないのかと思いきや、まさかの短期大学や専門学校も対象になったことで不満が大きくなってしまいました。

素晴らしい学校もあるのかもしれませんが、その費用があるのであれば国公立大学に集中して、年収制限を取っ払う方がいいです。残念な結果になりました。

何故か私立の方が給付型奨学金の受給額が多いんです。おかしな話です。今後の制度変更に期待しましょう。

大学無償化法(高等教育無償化)の元々出ていた案について

今回の大学無償化法(高等教育無償化)の対象については、元々2つの案が検討されていました。

案1:出世払い方式

学生が卒業後、 「ある一定の収入」を越えた時点から返済が開始されるというものです。

この方法は『無利子奨学金』であって、「大学無償化」とは違うのではないでしょうか・・・。どうやらオーストラリアの『高等教育拠出金制度(HECS(ヘックス))』 をモデルにしているようですが、現在の日本で同じような制度をそのまま取り入れても、上手くいくとは思えません。

現状を把握できぬまま安易に海外の制度をモデルに・・・ 本当にいい結果が生まれるのでしょうか。

案2:所得制限

無償化の対象を『住民税非課税世帯』のみとする方法が所得制限です。この『住民税非課税世帯』、どのくらいの年収のことを指すのでしょうか。自治体や家族の人数によって変わるため、正確な数字は答えられませんが、 おおよそ夫婦子供一人の世帯なら年収210~220万円以下程度です。

ふと気になるのは、この年収の家庭では、大学に進学する人達の割合はどのくらいなのか ということです。大学の学費が無償になったところで、 大学に行く人なんてほとんどいないんじゃないでしょうか。一体、何がしたいのかわかりませんね。

こういった経緯を考えると、かなり良い方向に進んでいると言えるのではないでしょうか。